Reforma Pensional en Pausa: Consecuencias Jurídicas, Fiscales y Estrategias

La Corte Constitucional ha suspendido temporalmente la entrada en vigencia de la Ley 2381 de 2024, conocida como la reforma pensional. Esta decisión, motivada por vicios en el trámite legislativo, obliga al Congreso a repetir parte del debate y la votación antes de que la norma pueda entrar en vigor. Mientras tanto, el sistema pensional continúa rigiéndose por el marco anterior, y solo algunas disposiciones transitorias mantienen efectos jurídicos. Este análisis explora las implicaciones constitucionales, fiscales y estratégicas de la decisión, y ofrece recomendaciones clave para afiliados, empleadores y operadores del sistema.

El Marco Fiscal de Mediano Plazo 2025: Entre la Esperanza Técnica y la Realidad Política

El Marco Fiscal de Mediano Plazo 2025 presentado por el gobierno plantea una hoja de ruta ambiciosa pero frágil, que descansa sobre supuestos de crecimiento económico optimistas y sin una estrategia institucional clara para corregir los desequilibrios estructurales del país. A pesar de reconocer la rigidez del gasto público y la insuficiencia del recaudo, el documento insiste en activar nuevamente la cláusula de escape de la regla fiscal, evadiendo reformas profundas al gasto y concentrando todo el ajuste en una nueva reforma tributaria.

Esta última —anunciada en dos fases para 2025 y 2026— carece de cronograma, detalles técnicos y mecanismos de control, y omite por completo una reforma a la administración tributaria. Se proyecta recaudar más sin combatir con fuerza la evasión, sin corregir la regresividad del sistema actual y sin construir consensos sociales y políticos duraderos.

Desde LAV Tributaria, advertimos que este camino conserva el riesgo de ser más de lo mismo: reformas sucesivas, sin impacto estructural, que terminan afectando la legitimidad del sistema tributario y profundizando la desconfianza ciudadana. Colombia necesita algo más que una reforma: requiere un nuevo pacto fiscal justo, sostenible y legítimo.

Autorretenidos al Límite: Así Cambia el Juego Fiscal en Colombia desde Junio de 2025

El Decreto 0572 del 28 de mayo de 2025 transformó el sistema de autorretenciones en Colombia, imponiendo nuevas tarifas segmentadas por actividad económica que llegan hasta el 4.5%. Esta reforma representa un viraje estructural hacia un modelo de recaudo anticipado más agresivo, sin distinción clara entre capacidad contributiva y volumen de ingresos.

Sectores como minería, energía, tecnología, servicios profesionales, transporte y alimentos están entre los más afectados. El impacto no es menor: se triplica la carga anticipada en cientos de empresas, se estrecha el flujo de caja, y se generaliza el riesgo de saldos a favor estructurales de difícil recuperación.

Desde LAV Tributaria advertimos que este cambio exige ajustes inmediatos en planeación fiscal, parametrización contable y estrategia financiera. No se trata solo de cumplir: se trata de blindar la caja y anticipar el riesgo tributario.

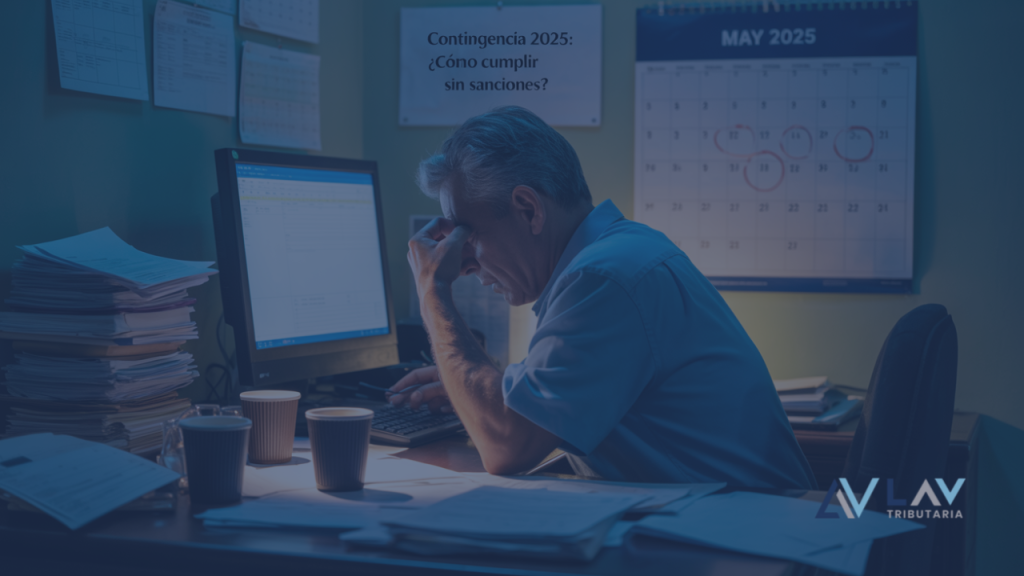

¿Qué pasa si no puedo presentar mis impuestos por culpa de la DIAN? Contingencia 2025 explicada

La contingencia tecnológica declarada por la DIAN desde el 12 de mayo de 2025 ha generado incertidumbre en pleno pico de vencimientos tributarios. Sin embargo, el marco normativo vigente —artículo 579-2 del Estatuto Tributario y artículo 70 de la Resolución 162 de 2023— otorga a los contribuyentes y reportantes exógenos mecanismos legales para cumplir sin sanciones. En este análisis, LAV Tributaria explica con rigor y claridad quiénes están cubiertos por la medida, hasta cuándo pueden presentar sus obligaciones y cómo actuar estratégicamente durante la contingencia.

Nuevo Concepto de la DIAN sobre el Impuesto de Timbre: ¿Se Garantiza la Certeza Jurídica?

La DIAN ha emitido el Concepto 100202208-493 del 24 de marzo de 2025, donde rectifica su postura sobre la aplicación del Impuesto de Timbre en contratos de cuantía indeterminada. Ahora se establece que:

✅ Contratos firmados antes del 22 de febrero de 2025: La tarifa aplicable es del 0%, ya que el hecho generador ocurrió antes de la vigencia del Decreto 0175 de 2025.

✅ Contratos firmados desde el 22 de febrero de 2025 hasta el 31 de diciembre de 2025: La tarifa será del 1% sobre cada pago o abono en cuenta.

✅ A partir del 1 de enero de 2026: La tarifa volverá a ser del 0%, conforme a la Ley 1111 de 2006.

Este nuevo enfoque garantiza certeza jurídica al aplicar la tarifa vigente al momento de la suscripción del contrato, evitando interpretaciones retroactivas. Sin embargo, es fundamental que los contribuyentes revisen sus contratos y cuenten con soporte jurídico sólido para enfrentar posibles procesos de fiscalización.

El Regreso del Impuesto de Timbre: Impacto y Controversia en Contratos de Cuantía Indeterminada

El Renacimiento del Impuesto de Timbre: ¿Una Amenaza a la Seguridad Jurídica en Colombia?

El Impuesto de Timbre, eliminado en la práctica en 2010, ha sido reactivado temporalmente en 2025 con una tarifa del 1% mediante el Decreto Legislativo 0175, con el fin de atender la crisis en el Catatumbo. Sin embargo, la interpretación de la DIAN respecto a su aplicación en contratos de cuantía indeterminada ha generado incertidumbre y posibles conflictos jurídicos.

La DIAN sostiene que los pagos derivados de contratos firmados antes de la reactivación del impuesto podrían estar sujetos a la nueva tarifa, lo que contradice principios de legalidad y certeza tributaria. Este enfoque podría desencadenar litigios y procesos de fiscalización.

Desde LAV Tributaria, recomendamos a los contribuyentes analizar el impacto en sus contratos y contar con asesoría especializada para defender su posición y garantizar seguridad jurídica ante eventuales controversias.

📌 Lee el artículo completo y protege tu negocio ante esta nueva carga tributaria.

¿La DIAN Embargó Tu Cuenta? Descubre Cómo Recuperar Tu Dinero Rápidamente…

¿La DIAN embargó tu cuenta bancaria o bienes? No entres en pánico. El cobro coactivo es un proceso que la DIAN utiliza para recuperar deudas tributarias, pero existen formas efectivas de levantar un embargo rápidamente. Puedes optar por pagar la deuda, presentar una garantía o, incluso, aplicar un truco poco conocido: solicitar que los valores embargados se usen directamente para saldar la deuda, acelerando así el desembargo.

En este artículo, te explicamos paso a paso cómo identificar un embargo, qué bienes son embargables, y cómo proteger tu patrimonio frente a estas medidas. Además, detallamos cómo presentar una solicitud de desembargo y qué hacer si consideras que el embargo es injusto.

¿Necesitas ayuda profesional para resolver tu embargo? En LAV Tributaria te guiamos en cada paso para recuperar el control de tus finanzas.

Hoy se publicó el comunicado de prensa de la Corte Constitucional sobre la Tasa Mínima de Tributación: ¿avance en justicia fiscal o un retroceso en equidad tributaria?

Hoy, la Corte Constitucional publicó el fallo de la Sentencia C-488 de 2024, en el que declaró exequibles las disposiciones relacionadas con la Tasa Mínima de Tributación (TTD) establecida en la Ley 2277 de 2022. Aunque la decisión busca garantizar una carga fiscal mínima del 15%, su diseño técnico plantea serios cuestionamientos sobre su equidad y aplicabilidad. Problemas como la inclusión de ingresos no realizados, la posibilidad de doble tributación y el impacto desproporcionado en empresas que consolidan estados financieros generan incertidumbre jurídica y riesgos para el sector empresarial. Desde LAV Tributaria analizamos este fallo y su impacto en el sistema tributario colombiano.

Nuevo Sistema de Devolución de Saldos a Favor para Personas Naturales: Resolución 000117 de la DIAN

La Dirección de Impuestos y Aduanas Nacionales (DIAN) ha emitido la Resolución 000117 del 30 de julio de 2024, con el objetivo de establecer un sistema de devolución que opera de oficio para los saldos a favor originados en las declaraciones del impuesto sobre la renta y complementario de los contribuyentes personas naturales. ¿Qué es […]